界面新闻记者 | 尹靖霏个人配资炒股配资

* **放大资金:**杠杆化交易可以放大投资者的资金,让他们能够操作更大的仓位。

斥资6.5亿元购买部分股权,不到9年标的合计亏损超16亿元。9年前的一场定增牵扯出一桩证券虚假陈述诉讼案。8月13日晚间,丹化科技(600844.SH)被一家定增机构起诉涉嫌证券虚假陈述,要求其赔偿1.33亿元。这背后发生了什么?

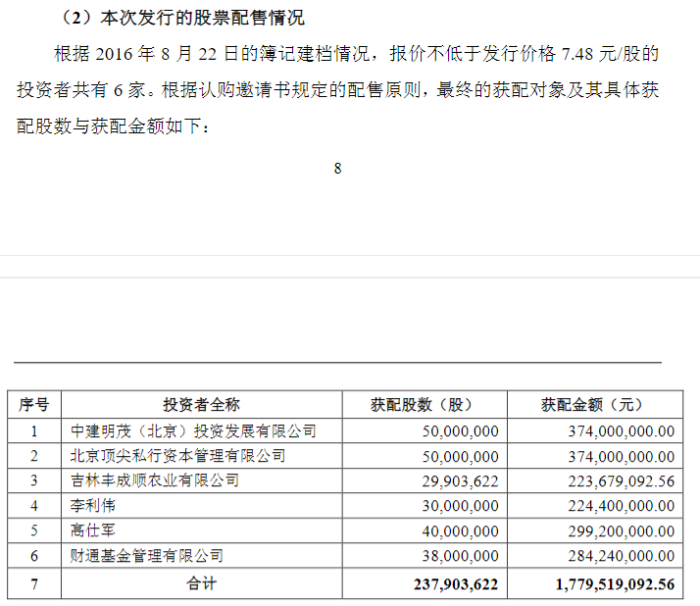

2015年11月1日丹化科技披露了2015年定增预案,2016年9月3日完成此次募资,募集资金总额17.8亿元,其中5.5亿元用于乙二醇扩能技改项目,6.5亿元购买了金煤控股、上海银裕持有的通辽金煤化工有限公司(下称通辽金煤)16.99%股权。

彼时有6家投资者认购了此次定增, 包括4家机构和2名自然人,分别是中建明茂(北京)投资发展有限公司、北京顶尖私行资本管理有限公司、吉林丰成顺农业有限公司(下称吉林丰成顺)、财通基金管理有限公司,李利伟和高仕军。

2016年9月3日丹化科技完成定增情况

此次状告丹化科技的是吉林丰成顺。这家投资机构的实际控制人系覃坚毅。彼时,吉林丰成顺于2016年8月以7.48元/股的价格认购 2990万股,共支付认购款2.24亿元参与此次定增,成为丹化科技股东。

不料时隔近9年,吉林丰成顺将公司告至法院。今年8月13日,丹化科技披露,吉林丰成顺认为公司在2015年非公开发行股票中存在证券虚假陈述,向南京中院提起诉讼,要求公司赔偿其损失1.33亿元。本案目前处于庭前调解阶段。

值得注意的是截至目前,6家定增机构中仅1家状告该公司,丹化科技董秘办就此回应:“目前其他5家定增机构未参与此次诉讼,2015年的定增预案通过了监管层的批准,我们不涉嫌证券虚假陈述,具体的还请看公告,我们已经在公告中详细说明了。”

二者的矛盾点集中于通辽金煤这一定增标的上。

丹化科技是一家老牌化工企业,其主营产品是乙二醇、草酸以及合成气制乙二醇专用催化剂。该公司于1994年上市,注册地在呼和浩特市,办公地在江苏省丹阳市,该起定增发生期该上市公司还是江苏省地方国资控股的企业,2007年至2021年实际控制人系江苏省丹阳市人民政府,2021年末为丹阳市国资委,2024年3月实控人由地方国资变更为自然人于泽国。

丹化科技实际控制人变更

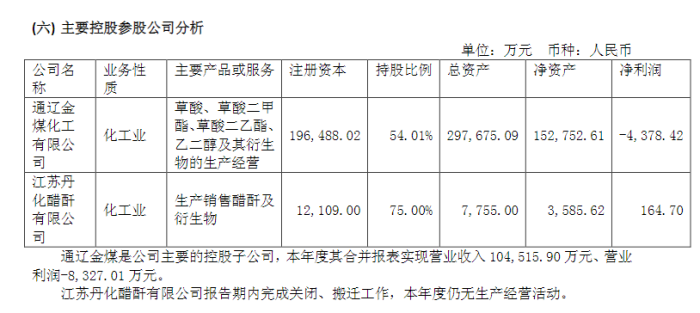

通辽金煤是一家以褐煤为原料生产乙二醇的高新技术企业。丹化科技称,该标的掌握了全球首创的“煤制乙二醇技术”并拥有自主知识产权,并率先实现了煤制乙二醇的工业化应用。通辽金煤现已建成一套20万吨/年乙二醇生产装置。

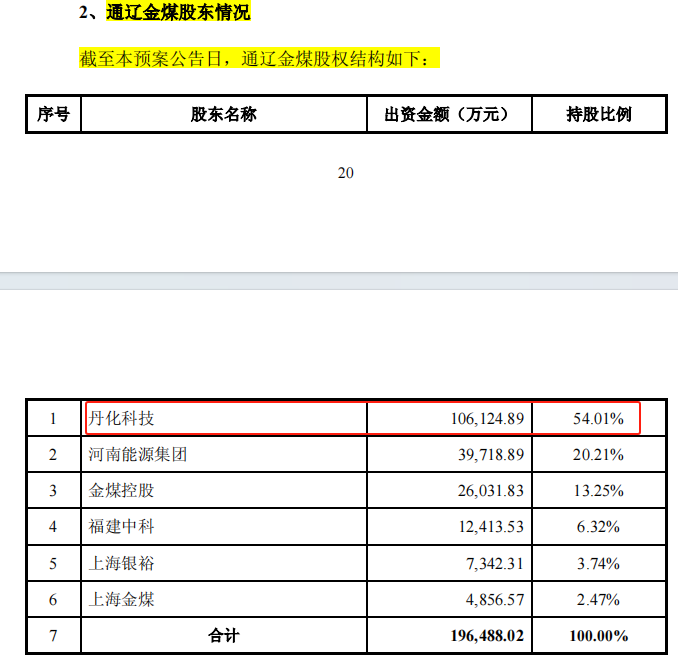

通辽金煤本就是丹化科技的控股子公司,在定增前,丹化科技持有该标的股份达54.01%,完成定增后持有该标的股份约71%。

定增前,通辽金煤的股权架构

吉林丰成顺认为丹化科技存在证券虚假陈述,主要集中在对通辽金煤的股权定价上、股权定价方法、以及业绩预测与现实差异过大上。

其一,《2015 年度非公开发行股票预案(修订)》对拟收购的通辽金煤股权定价缺少“董事会关于资产定价合理性的讨论与分析”,未对资产评估价格的合理性进行说明。 其二,《可行性报告》《收购股权价值评估报告》和《发行预案(修订)》对拟收购的通辽金煤股权价值采取收益现值法进行定价,但未披露“评估假设前提及相关参数的合理性、未来收益预测的谨慎性的说明”。 其三,《发行预案(修订)》对“乙二醇扩能技改项目”的建设期及项目进展情况、技改项目的可行性分析的项目效益测算等方面的披露信息,存在虚假记载和误导性陈述。 其四,丹化科技在《发行预案》《关于审查反馈意见的回复》《发行预案(修订)》 中对“最终选取收益法评估结果作为定价依据的原因及合理性”的披露不符合《准则第 25 号》的要求。 其五,丹化科技在《关于审查反馈意见的回复》中对“通辽金煤预测期收入确定依据”中作出“营业收入”““净利润”和“产量预计”的预测信息,未对影响该预测实现的重要因素进行充分风险提示,所依据的假设明显不合理,与实际经营情况存在重大差异。丹化科技采用资产法和收益法对通辽金煤进行股权估值。据界面新闻了解,资产法主要基于资产的购建成本和账面价值,而收益法则更侧重于评估资产未来的预期收益和现金流。这两种方法的差异主要源于对企业价值和资产价值的不同理解和评估重点。

在丹化科技的评估中,两种估值方法造成的差异巨大,其增值率相差近100%。

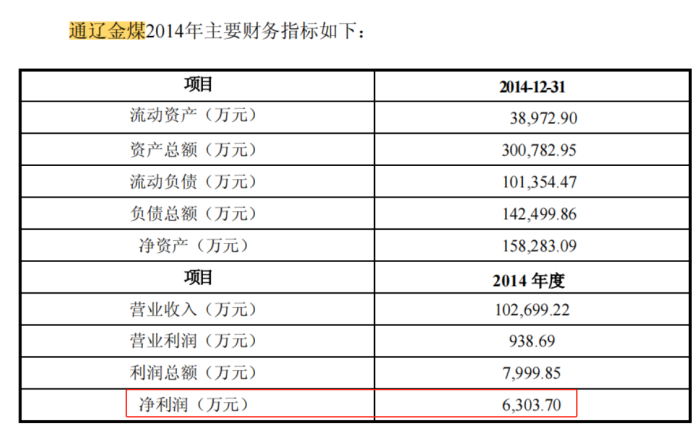

彼时,通辽金煤近17%的股权作价6.5亿元。2014年通辽金煤账面股东全部权益15.55亿元。

采用资产基础法评估后,该公司账面股东全部权益为22.89亿元,股东全部权益增值7.34亿元,增值率47.23%。

在收益法评估下,其股东全部权益价值为38.24亿元,评估增值22.69亿元,增值率145.99%。

值得注意的是,2014年通辽金煤净利润仅为6303万元,丹化科技收购的16.99%股份对应的净利润仅为1071万元。这家上市公司通过定增从市场上募集了近18亿元,其中6.5亿元用于该项目,通辽金煤又是否能让公司回本?这家标的在未来又是否能赚取超过6.5亿元的净利?

根据界面新闻的梳理和统计,2015年至2023年9年时间,通辽金煤合计亏损超16亿元。

界面新闻发现,2014年公司发布定增预案,彼时通辽金煤还处于盈利状态。2015年该标的就大亏0.44亿元,2016年亏损额更是高达2.21亿元,2017年、2018年业绩有所好转,2年合计盈利2.83亿元,2019年开始至2023年该标的持续亏损,分别亏损2.92亿元、5.27亿元、0.9亿元、3.36亿元和4.62亿元。

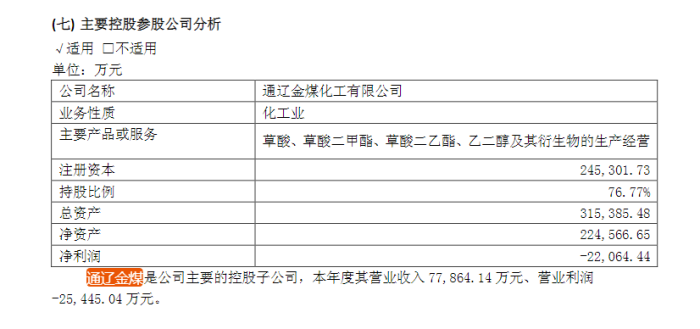

具体而言:2015年通辽金煤营业收入为10.45亿元,净利润亏损0.44亿元。 2015年通辽金煤业绩情况,图源:公司年报

2016年通辽金煤营业收入为7.79亿元,净利润大亏2.21亿元。

2015年通辽金煤业绩情况,图源:公司年报

2016年通辽金煤营业收入为7.79亿元,净利润大亏2.21亿元。

2016年通辽金煤业绩情况,图源:公司年报

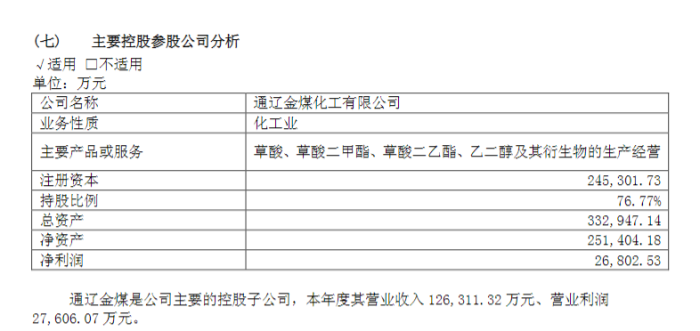

2017年通辽金煤营业收入为12.63亿元,净利润为2.68亿元。

2016年通辽金煤业绩情况,图源:公司年报

2017年通辽金煤营业收入为12.63亿元,净利润为2.68亿元。

2017年通辽金煤业绩情况,图源:公司年报

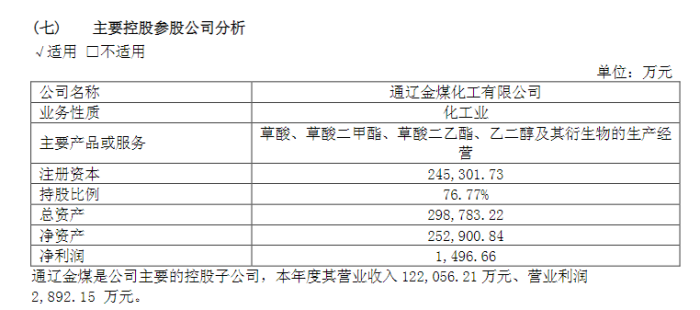

2018年通辽金煤营业收入为12.2亿元,净利润为0.15亿元。

2017年通辽金煤业绩情况,图源:公司年报

2018年通辽金煤营业收入为12.2亿元,净利润为0.15亿元。

2018年通辽金煤业绩情况,图源:公司年报

2019年通辽金煤营业收入为11.18亿元,净利润大亏2.92亿元。

2018年通辽金煤业绩情况,图源:公司年报

2019年通辽金煤营业收入为11.18亿元,净利润大亏2.92亿元。

2019年通辽金煤业绩情况,图源:公司年报

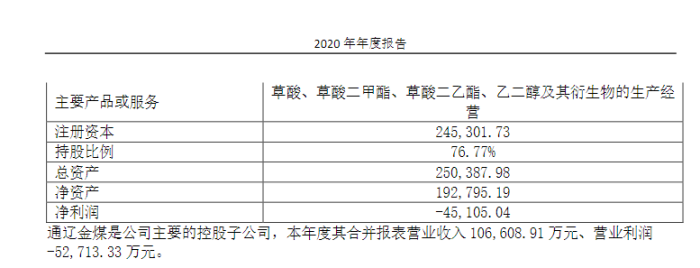

2020年通辽金煤营业收入为10.66亿元,净利润大亏4.51亿元。

2019年通辽金煤业绩情况,图源:公司年报

2020年通辽金煤营业收入为10.66亿元,净利润大亏4.51亿元。

2020年通辽金煤业绩情况,图源:公司年报

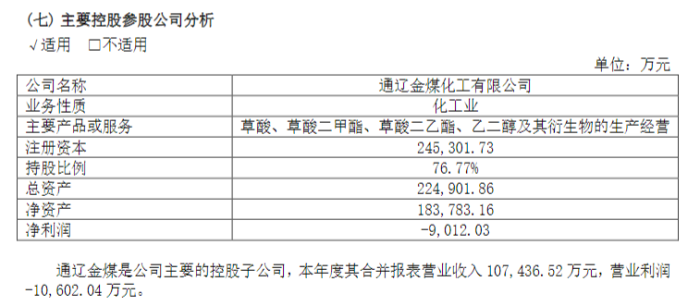

2021年通辽金煤营业收入为10.74亿元,净利润大亏0.9亿元。

2020年通辽金煤业绩情况,图源:公司年报

2021年通辽金煤营业收入为10.74亿元,净利润大亏0.9亿元。

2021年通辽金煤业绩情况,图源:公司年报

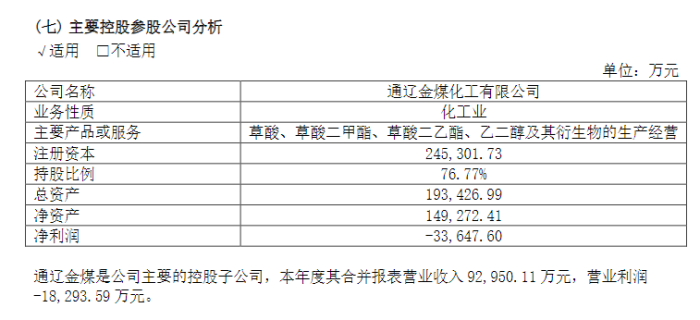

2022年通辽金煤营业收入为10.74亿元,净利润大亏3.36亿元

2021年通辽金煤业绩情况,图源:公司年报

2022年通辽金煤营业收入为10.74亿元,净利润大亏3.36亿元

2022年通辽金煤业绩情况,图源:公司年报

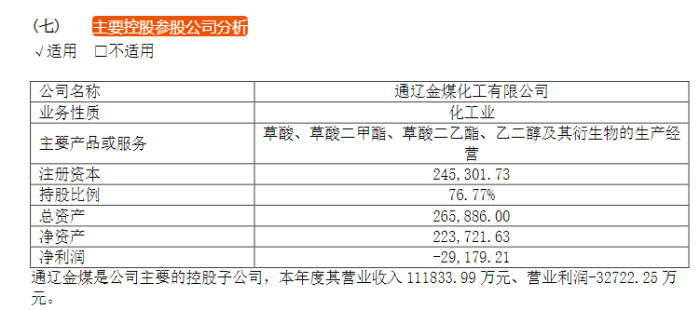

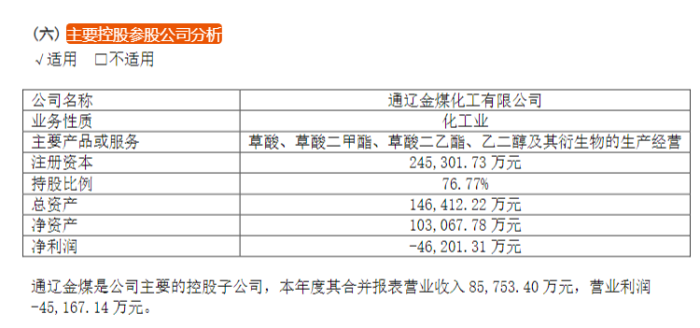

2023年通辽金煤营业收入为8.58亿元,净利润大亏4.62亿元。

2022年通辽金煤业绩情况,图源:公司年报

2023年通辽金煤营业收入为8.58亿元,净利润大亏4.62亿元。

2023年通辽金煤业绩情况,图源:公司年报

2023年通辽金煤业绩情况,图源:公司年报

吉林丰成顺为何将丹化科技告上法庭?仅从投资收益看,吉林丰成顺的投资可谓是损失惨重。2016年8月该公司以7.48元/股的价格认购2990万股,共支付认购款2.24亿元。自在完成定增募资后,丹化科技的股价一路走低,较定增价跌幅(后复权) 近68%。期间吉林丰成顺也有所减持,截至2024年一季度末该机构持有丹化科技1490万股。

值得注意的是,参与此次定增的6家投资机构中,截至2024年一季度末,除吉林丰成顺外,北京顶尖私行资本管理有限公司、财通基金管理有限公司、李利伟还在前十大股东中,他们账面也亏损严重。

截至2024年一季度末,丹化科技前10大股东方

面对1.33亿元的索赔,截至2024年一季度末,丹化科技账上资金为0.86亿元。

对于2015年的定增预案是否涉嫌证券虚假陈述,丹化科技称,公司2015年非公开发行股票项目,聘请了专业中介机构,项目获得中国证监会审核通过,于2016年9 月完成发行,募集资金于2018年底前使用完毕。 同时,经公司自查,公司2015年非公开发行股票不存在虚假记载、误导性陈述或重大遗漏,截至目前公司也未因该项目受到过监管部门的任何处分或处罚。

在业绩层面,丹化科技2024年一季度实现营业收入2.02亿元,同比下滑13.66%,归母净利润-0.5亿元,亏损同比增加23.18%。截至今年一季度末,公司股东户数达5.7万户。

截至8月15日午盘个人配资炒股配资,丹化科技股价微涨0.83%,报2.42元/股,市值仅为24.6亿元。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

文章为作者独立观点,不代表专业在线配资炒股观点